Stellen Sie sich vor, Sie könnten Ihre Bankgeschäfte komplett von Ihrem Smartphone aus erledigen, ohne jemals eine Filiale betreten zu müssen.

Klingt nach einem Traum? Willkommen in der Welt der digitalen Banken! 🚀

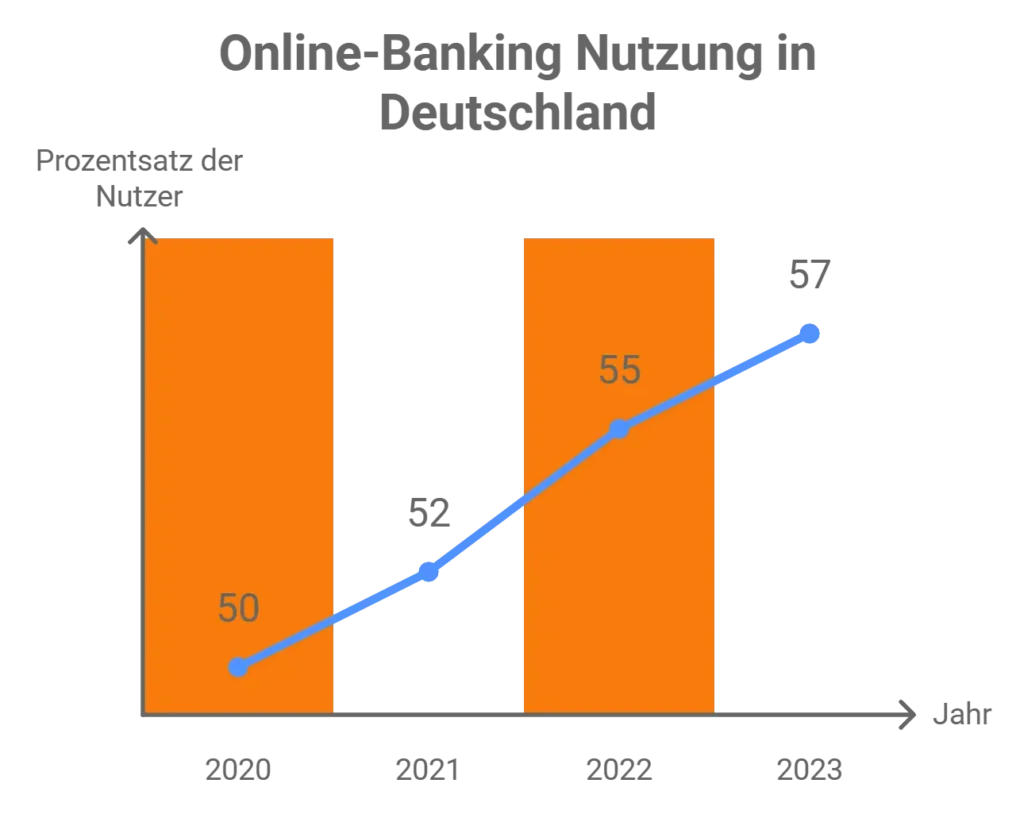

Laut einer Studie der Deutschen Bundesbank nutzen bereits 57% der Deutschen Online-Banking – Tendenz steigend.

Aber welche digitale Bank ist die richtige für Sie?

Heute werfen wir einen genauen Blick auf zwei der führenden Anbieter: N26 und C24.

Überblick über N26 und C24

Beide Unternehmen haben in den letzten Jahren erhebliches Wachstum verzeichnet und bieten innovative Finanzdienstleistungen an.

Hier ein detaillierter Vergleich:

| Kriterium | N26 | C24 Bank |

|---|---|---|

| Gründungsjahr | 2013 (als Number26) | 2020 |

| Hauptsitz | Berlin, Deutschland | Frankfurt am Main, Deutschland |

| Anzahl der Kunden in Deutschland | Über 7 Millionen (weltweit) | Genaue Zahl nicht bekannt, Teil der CHECK24-Gruppe mit über 15 Millionen Kunden |

| Verfügbarkeit in anderen Ländern | In 24 europäischen Ländern verfügbar | Aktuell nur in Deutschland |

| Hauptzielgruppe | Digital-affine Kunden, insbesondere jüngere Generationen und Vielreisende | Preisbewusste Kunden aller Altersgruppen |

| Unique Selling Proposition (USP) | Komplett mobiles Banking mit Fokus auf internationale Nutzung und Premium-Dienste | Integration mit CHECK24 Preisvergleichen, hohe Zinsen auf Guthaben, attraktives Cashback-Programm |

Marktpräsenz und aktuelle Nutzerzahlen

N26:

- Aktiv in 24 Ländern, hauptsächlich in Europa

- Über 8 Millionen Kunden weltweit (Stand 2023)

- Starke Präsenz in Deutschland, Frankreich, Italien und Spanien

C24:

- Primär auf den deutschen Markt fokussiert

- Genaue Nutzerzahlen nicht öffentlich, aber starkes Wachstum durch Check24-Kundenbasis

- Nutzt Synergien mit anderen Check24-Dienstleistungen

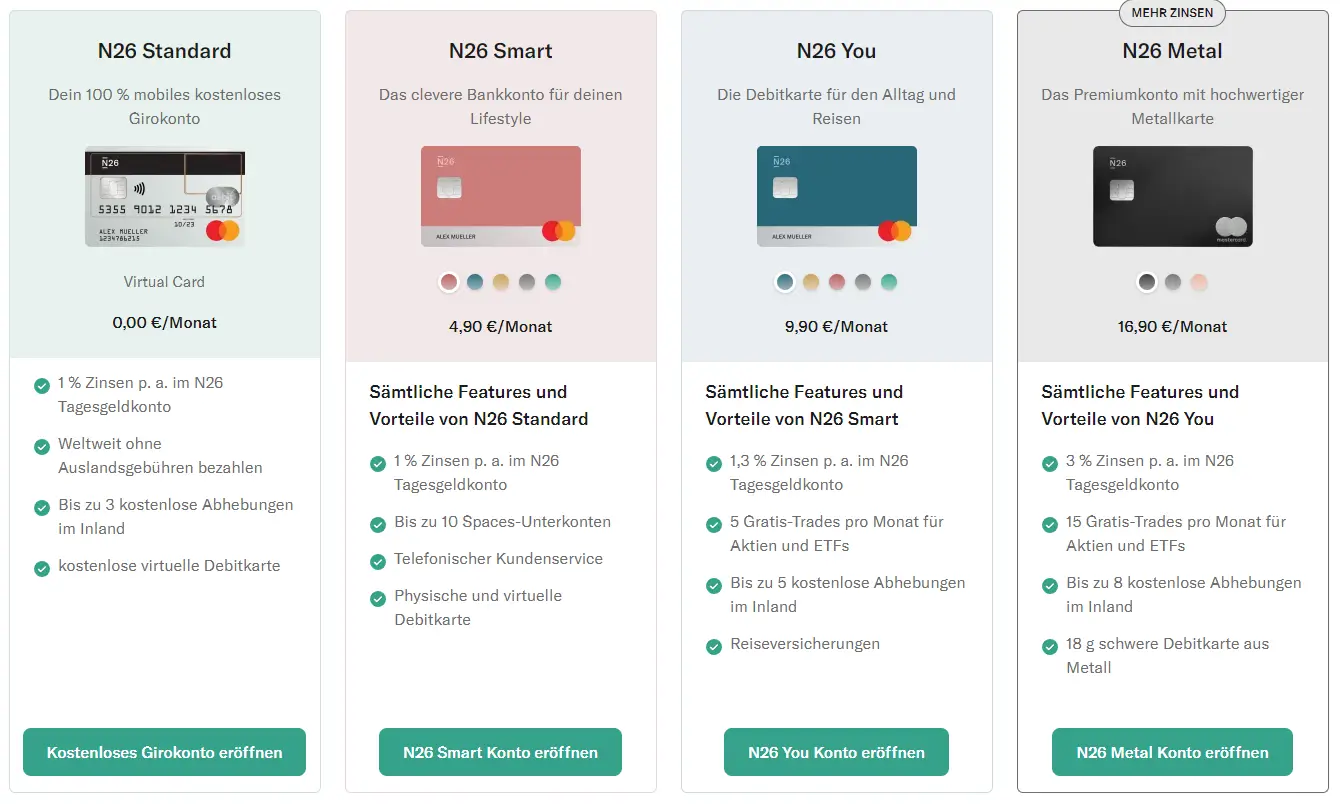

Kontotypen und Gebühren

Beide N26 und C24 bieten kostenlose und Premium-Kontooptionen an:

- Standard (kostenlos): Basisangebot für alltägliches Banking

- Smart (4,90 €/Monat): Zusätzliche Funktionen wie Spaces und mehr kostenlose Abhebungen

- You (9,90 €/Monat): Reiseversicherung und bessere Konditionen für Vielreisende

- Metal (16,90 €/Monat): Premium-Konto mit exklusiven Vorteilen und höchsten Zinssätzen

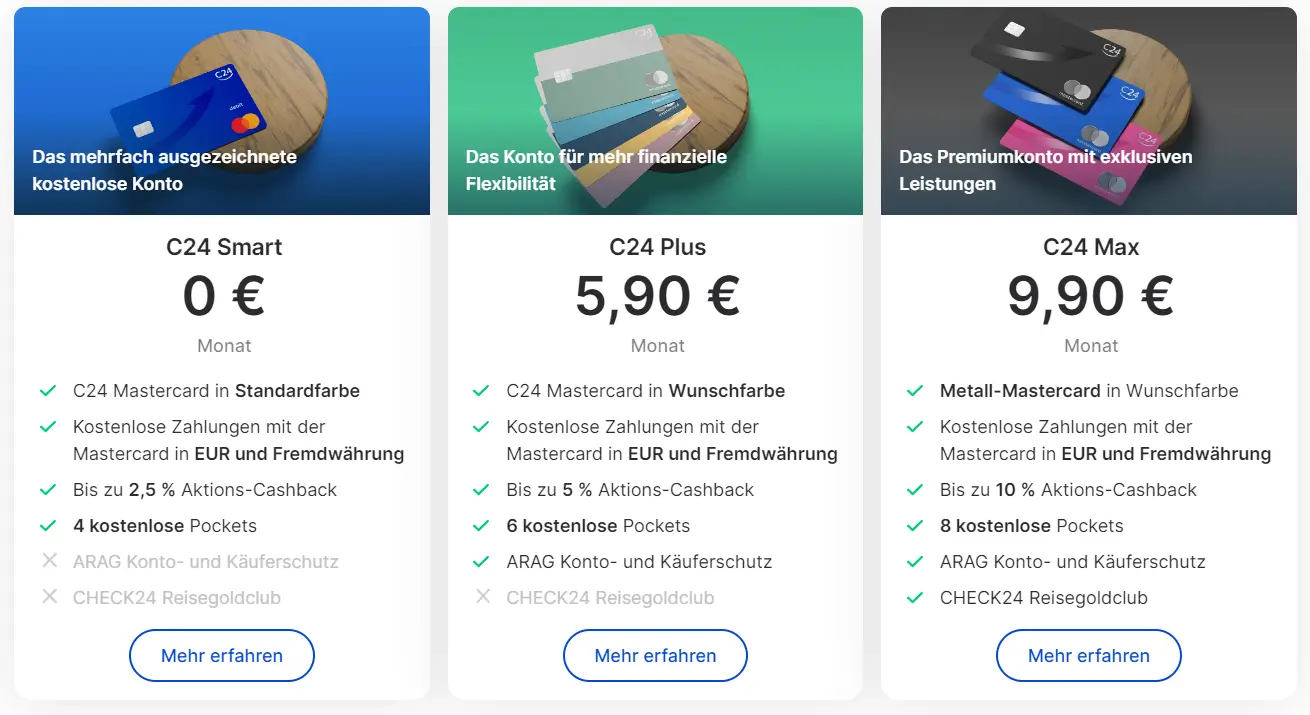

- Smart (kostenlos): Solides Grundkonto mit attraktiven Zinsen

- Plus (5,90 €/Monat): Mehr kostenlose Abhebungen und höheres Cashback

- Max (9,90 €/Monat): Top-Tier mit Metal-Karte und maximalen Vorteilen

C24 bietet generell günstigere Premium-Optionen, während N26 mehr Abstufungen für verschiedene Bedürfnisse hat.

Premium-Konten: Lohnt sich der Aufpreis?

Die Entscheidung für ein Premium-Konto hängt von den individuellen Bedürfnissen ab:

N26:

- You (9,90€/Monat): Lohnt sich für Vielreisende durch unbegrenzte kostenlose Abhebungen und Reiseversicherungen

- Metal (16,90€/Monat): Zusätzliche Versicherungen und exklusive Angebote, besonders attraktiv für Vielflieger und häufige Nutzer von Sharing-Diensten

C24:

- Plus (5,90€/Monat): Bietet mehr virtuelle Karten und Unterkonten, lohnenswert für Nutzer, die viele separate Konten benötigen

- Max (9,90€/Monat): Inkludiert zusätzliche Versicherungsleistungen und höhere Cashback-Raten, interessant für intensive Nutzer des Check24-Ökosystems

Generell lohnen sich die Premium-Konten, wenn die zusätzlichen Leistungen regelmäßig genutzt werden.

N26 bietet mehr Vorteile für internationale Nutzer, während die C24 Bank besonders für Kunden attraktiv ist, die häufig Check24-Dienste nutzen.

Insgesamt bieten beide Banken wettbewerbsfähige Gebührenstrukturen. Die Wahl hängt letztlich von den individuellen Nutzungsgewohnheiten und Präferenzen ab.

Kontoeröffnungsvoraussetzungen und Eignung

- Mindestalter 18 Jahre

- Wohnsitz in einem Land, in dem N26 aktiv ist

- Gültiger Ausweis/Reisepass

- Smartphone zur Kontoverwaltung

Vergleich der Hauptfunktionen

| Funktion | N26 | C24 |

|---|---|---|

| Mobile App | ✓ | ✓ |

| Budgetierungstools | ✓ | ✓ |

| Unterkonten | “Spaces” | “Pockets” |

| Virtuelle Karten | ✓ | ✓ |

| Physische Karten | ✓ | ✓ |

Beide Banken bieten umfassende mobile Apps mit Budgetierungs- und Ausgabenanalysetools.

Zinssätze und Belohnungen

N26:

- Gestaffelte Zinssätze je nach Kontomodell

- Bis zu 3% für Metal-Nutzer: Sehr attraktiv für Sparer mit höherem Guthaben

- 1% für Standard und Smart: Solider Basissatz

- 1,3% für You: Leicht erhöhter Zins für mittlere Premium-Kunden

C24:

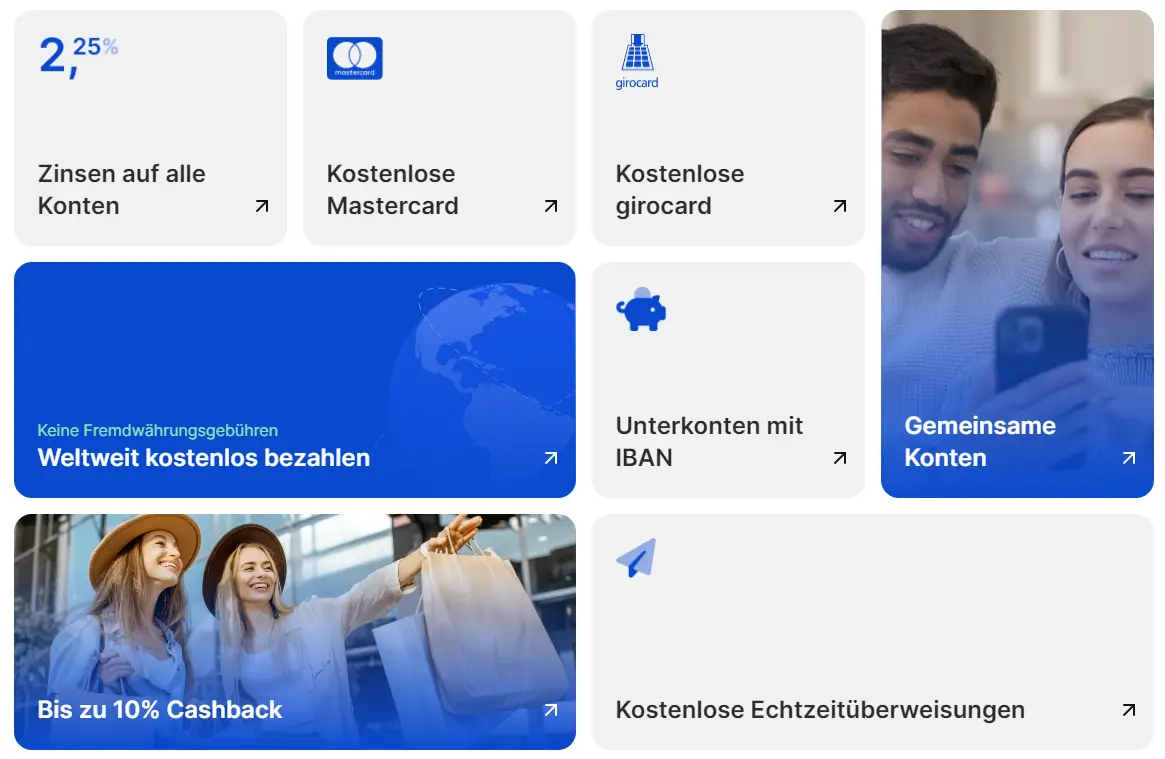

- 2,25% auf allen Konten: Einheitlich hoher Zinssatz unabhängig vom Kontomodell

- Besonders attraktiv für Kunden mit kostenlosen Konten

C24 bietet hier einen klaren Vorteil für Sparer, insbesondere im kostenlosen Segment.

| Funktion | N26 | C24 |

|---|---|---|

| Kostenlose Kontoführung | Ja (Standard) | Ja (Smart) |

| Kostenlose Abhebungen/Monat | 3-5 | 4-8 |

| Zinsen auf Guthaben | Bis zu 3% (Metal) | 2,25% (alle Konten) |

| Unterkonten | Ja (Spaces) | Ja (Pockets) |

| Cashback | Nur Business | Ja (alle Konten) |

| Aktienhandel | Ja | Nein |

| Versicherungen | Ab You-Konto | Ab Plus-Konto |

Mobile App-Erfahrung

N26:

- Klares, minimalistisches Design

- Echtzeit-Push-Benachrichtigungen für Transaktionen

- In-App-Kartensperrung/-entsperrung

- Ausgabenkategorisierung und Budgetierungstools

C24:

- Benutzerfreundliche Oberfläche

- Transaktionsübersicht

- Mobile Scheckeinreichung

- Integration mit anderen C24-Produkten (z.B. Versicherungen)

Internationales Banking

Für Reisende und internationale Transaktionen sind die Konditionen im Ausland wichtig:

N26:

- Keine Auslandsgebühren für Kartenzahlungen weltweit

- Mastercard-Wechselkurs ohne Aufschlag

- Kostenlose Abhebungen weltweit für Premium-Konten

C24:

- 1,75% Auslandsgebühr für Zahlungen außerhalb der Eurozone

- Visa-Wechselkurs plus 1,75% Aufschlag

- 1,75% Gebühr plus 2€ für Abhebungen außerhalb der Eurozone

N26 bietet Reiseversicherungen mit seinen You- und Metal-Konten, während C24 keine spezifischen reisebezogenen Versicherungsangebote erwähnt.

Insgesamt bietet N26 besonders für international orientierte Kunden und Vielreisende Vorteile, während C24 durch die Integration in das Check24-Ökosystem punktet.

Budgetierungs- und Geldmanagement-Tools

Beide Banken bieten fortschrittliche Tools zur Finanzverwaltung:

N26:

- Automatische Kategorisierung von Ausgaben

- Detaillierte Monatsübersichten und Statistiken

- Echtzeit-Benachrichtigungen für alle Transaktionen

- Möglichkeit, eigene Tags für Transaktionen zu erstellen

C24:

- Integration mit dem Check24 Vergleichsportal für Finanzprodukte

- Automatische Kategorisierung von Einnahmen und Ausgaben

- Budgetplanungstool mit individuellen Zielen

- Vertragsmanager zur Optimierung laufender Kosten

Integration mit Drittanbietern

Die Einbindung externer Dienste erweitert die Funktionalität:

N26:

- Apple Pay und Google Pay Integration

- Partnerschaft mit TransferWise für günstige internationale Überweisungen

- Verschiedene Versicherungsleistungen in Premium-Konten integriert

C24:

- Tiefe Integration mit allen Check24 Vergleichsdiensten

- Automatische Vertragsoptimierung durch Verknüpfung mit Check24-Konto

- Cashback-Programm bei Nutzung von Check24-Diensten

Smart Notifications und Banking-Alerts

Intelligente Benachrichtigungen halten Kunden informiert:

N26:

- Echtzeit-Push-Benachrichtigungen für alle Kontobewegungen

- Warnungen bei ungewöhnlichen Aktivitäten

- Erinnerungen für wiederkehrende Zahlungen und Abonnements

C24:

- Push-Benachrichtigungen für Kontobewegungen

- Alerts für günstigere Angebote bei laufenden Verträgen

- Benachrichtigungen über Spar- und Optimierungsmöglichkeiten basierend auf dem Nutzerverhalten

Beide Banken setzen stark auf digitale Innovation, wobei N26 einen Fokus auf fortschrittliches mobiles Banking legt, während C24 die Synergien mit dem Check24-Ökosystem nutzt.

Kundenservice und Support

Beide Banken bieten verschiedene Wege, um Unterstützung zu erhalten:

N26:

- In-App Chat: Hauptkommunikationskanal für alle Kunden

- E-Mail-Support: Verfügbar für allgemeine Anfragen

- Telefonischer Support: Nur für Premium-Kontoinhaber (Smart, You, Metal)

- Chatbot “Neon”: 24/7 verfügbar für einfache Anfragen

C24:

- In-App Chat: Verfügbar für alle Kunden

- E-Mail-Support: Für detaillierte Anfragen

- Telefonischer Support: Für alle Kunden verfügbar

- Online-Formular: Für spezifische Anliegen

N26 bietet englischsprachigen Support, was für Expats oder internationale Nutzer vorteilhaft sein kann.

Sprachunterstützungsoptionen

Sprachliche Vielfalt im Support ist besonders für internationale Kunden wichtig:

N26:

- Support in 5 Sprachen: Deutsch, Englisch, Französisch, Italienisch und Spanisch

- Chatbot unterstützt alle diese Sprachen

C24:

- Primär deutschsprachiger Support

- Englischsprachiger Support auf Anfrage verfügbar, aber eingeschränkt

Nutzerbewertungen und Zufriedenheit

Kundenfeedback gibt Einblicke in die tatsächliche Service-Qualität:

N26:

- Positive Bewertungen für die App-Funktionalität und einfache Nutzung

- Apple App Store: 4,8/5 Sterne (über 97.000 Bewertungen)

- Nutzer loben besonders das schnelle Anlegen eines Kontos und die intuitive Bedienung

- Kritikpunkte: Fehlendes Rechnungs-Scanning, gelegentliche Probleme mit dem Kontostand-Widget

C24:

- Generell positive Bewertungen, besonders für die Integration mit Check24

- Lob für schnellen und kompetenten Kundenservice

- Nutzer schätzen die Integration mit CHECK24 und die attraktiven Zinsen

- Vereinzelte Kritik an der Erreichbarkeit in Stoßzeiten

Beide Apps bieten ein umfangreiches Set an Funktionen und legen großen Wert auf Benutzerfreundlichkeit.

N26 scheint einen leichten Vorsprung in Bezug auf das Design und die internationale Nutzung zu haben, während C24 mit der Integration von Preisvergleichen und attraktiven Zinsen punktet.

Beide Banken setzen auf digitale Lösungen für den Kundenservice, wobei N26 stärker auf Self-Service und KI-gestützte Unterstützung setzt, während C24 Bank einen traditionelleren Ansatz mit direktem menschlichen Kontakt verfolgt.

Sicherheit und Kundenschutz

Sowohl N26 als auch die C24 Bank legen großen Wert auf die Sicherheit der Kundengelder und -daten.

Authentifizierungsmethoden und Sicherheitsfunktionen

N26:

- Zwei-Faktor-Authentifizierung bei Login und Transaktionen

- Biometrische Authentifizierung (Fingerabdruck, Gesichtserkennung)

- Push-Benachrichtigungen für alle Kontobewegungen

- Möglichkeit, die Karte direkt in der App zu sperren

C24:

- PIN oder biometrische Daten zum Login in die App

- Sicherheitspasswort für sensible Transaktionen

- Karten-Code als zusätzliches Sicherheitsmerkmal

- Push-Benachrichtigungen für alle Zahlungen

Kontosperrung und Kartensperroptionen

N26:

- Sofortige Kartensperrung in der App möglich

- 24/7 Hotline für Kartensperrung

- Temporäre Deaktivierung der Karte in der App

C24:

- Kartensperrung direkt in der App

- Kundenservice für Notfälle rund um die Uhr erreichbar

- Möglichkeit, bestimmte Kartenfunktionen (z.B. Online-Zahlungen) zu deaktivieren

Beide Banken bieten ein hohes Maß an Sicherheit, wobei N26 mit seiner längeren Markterfahrung in einigen Bereichen etwas ausgereiftere Sicherheitsfunktionen aufweist.

Die C24 Bank punktet besonders durch die Integration in das Check24-Ökosystem und die damit verbundenen zusätzlichen Sicherheitsfeatures.

Alleinstellungsmerkmale

Sowohl N26 als auch C24 Bank bieten einzigartige Features, die sie von traditionellen Banken und voneinander abheben.

Hier ein detaillierter Vergleich ihrer Alleinstellungsmerkmale:

N26: Herausragende Features und Vorteile

N26 hat sich als innovative Digitalbank positioniert:

- Spaces: Bis zu 10 Unterkonten für Premium-Kunden zur besseren Budgetorganisation

- MoneyBeam: Echtzeit-Geldtransfers zwischen N26-Nutzern

- Statistiken und Kategorisierung: Automatische Ausgabenkategorisierung und detaillierte Finanzübersichten

- Internationale Ausrichtung: Verfügbar in 24 europäischen Ländern

- Partnerschaften: Integrationen mit TransferWise für günstige internationale Überweisungen

- Investitionsmöglichkeiten für Aktien, ETFs und Kryptowährungen

- Reiseversicherung (für Premium-Konten)

C24: Besondere Angebote

C24 Bank nutzt die Synergien mit dem Check24-Vergleichsportal:

- Integrierter Vergleich von Finanzprodukten direkt in der Banking-App

- Automatische Vertragsoptimierung für bestehende Verträge

- Cashback-Programm bei Nutzung von Check24-Diensten

- Kostenlose Girokontoführung mit Kreditkarte ohne Jahresgebühr

- Enge Verzahnung mit anderen Check24-Dienstleistungen wie Versicherungen und Krediten

- Unterkonten (“Pockets”) mit individuellen IBANs

- Sofortkredit-Option

Zielgruppenvergleich

Die Banken sprechen unterschiedliche Kundengruppen an:

N26:

- Jüngere, digital-affine Nutzer

- Internationale Kunden und Vielreisende

- Menschen, die Wert auf modernes Design und innovative Features legen

C24:

- Preisbewusste Kunden, die von Vergleichsmöglichkeiten profitieren möchten

- Nutzer, die bereits Check24-Dienste verwenden

- Kunden, die eine enge Integration von Banking und anderen Finanzdienstleistungen suchen

Regionale Verfügbarkeit und Einschränkungen

Die geografische Reichweite unterscheidet sich deutlich:

N26:

- Verfügbar in 24 europäischen Ländern

- Volle Funktionalität in allen Märkten

- Mehrsprachiger Support und App-Oberfläche

C24:

- Primär auf den deutschen Markt ausgerichtet

- Eingeschränkte Verfügbarkeit außerhalb Deutschlands

- Fokus auf deutschsprachigen Kundenservice

Beide Banken setzen auf kontinuierliche Innovation, wobei N26 einen stärkeren Fokus auf internationale Expansion und mobile Features legt, während C24 Bank die Synergien innerhalb des Check24-Ökosystems weiter ausbauen möchte.

Vor- und Nachteile

N26 Stärken:

- Etablierte Neobank mit starker internationaler Präsenz

- Umfassende Investitionsmöglichkeiten

- Reiseorientierte Funktionen in Premium-Konten

C24 Stärken:

- Höhere Zinssätze auf allen Kontotypen

- Kostenlose weltweite Geldabhebungen

- Integration mit CHECK24-Vergleichsdiensten

Überlegungen:

- N26 könnte für häufige Reisende und diejenigen, die Investitionsmöglichkeiten suchen, geeigneter sein

- C24 könnte Nutzer ansprechen, die höhere Zinssätze und Cashback-Möglichkeiten suchen

Welche Bank ist die richtige für Sie?

Wählen Sie N26, wenn Sie:

- Häufig reisen und eine Reiseversicherung wünschen

- An In-App-Investitionsmöglichkeiten interessiert sind

- Eine etabliertere Neobank mit englischsprachigem Support bevorzugen

Wählen Sie C24, wenn Sie:

- Höhere Zinssätze auf Ihre Einlagen wünschen

- Häufig CHECK24 für Preisvergleiche nutzen

- Mehrere Unterkonten mit individuellen IBANs benötigen

Beide Banken bieten moderne, funktionsreiche Bankerlebnisse.

Ihre Wahl sollte von Ihren spezifischen finanziellen Bedürfnissen, Ausgabegewohnheiten und Präferenzen für zusätzliche Dienstleistungen wie Investieren oder Cashback-Programme abhängen.

Beide bieten robuste digitale Banklösungen, glänzen aber in unterschiedlichen Bereichen. Berücksichtigen Sie Ihre Prioritäten – sei es Premium-Features, internationale Nutzung oder Kosteneffizienz – und nutzen Sie diesen Vergleich für Ihre Entscheidung.

Eines ist sicher: Die Zukunft des Bankings ist digital, und mit beiden Anbietern sind Sie gut gerüstet.

Häufig Gestellten Fragen

- Q: Welche Bank bietet bessere Zinsen auf dem Girokonto?

A: C24 bietet 2,5% Zinsen auf Guthaben bis zu 50.000€ im Girokonto, während N26 keine Zinsen auf Girokonten anbietet. Für Sparer ist C24 in diesem Aspekt der klare Gewinner. - Q: Wie vergleichen sich die kostenlosen Geldabhebungen bei N26 und C24?

A: C24 erlaubt 4 kostenlose Abhebungen pro Monat weltweit, während N26 3 kostenlose Abhebungen pro Monat in der Eurozone anbietet. Wenn Sie häufig Bargeld abheben, hat C24 einen leichten Vorteil. - Q: Welche Bank bietet besseren Kundenservice?

A: N26 bietet Live-Chat-Support, aber keine Telefonhotline, während C24 telefonischen Support, aber keinen Live-Chat hat. Wählen Sie basierend auf Ihrer bevorzugten Kommunikationsmethode – N26 für Chat, C24 für telefonischen Support. - Q: Bietet eine der Banken ein Cashback-Programm?

A: C24 bietet ein Cashback-Programm, bei dem Sie bis zu 100€ pro Monat verdienen können, während N26 kein Cashback-Feature hat. Wenn Ihnen Belohnungen für Einkäufe wichtig sind, ist C24 die bessere Wahl. - Q: Welche Bank ist besser für die internationale Nutzung?

A: N26 ist in 24 Ländern tätig und bekannt für seine internationalen Funktionen, während C24 sich hauptsächlich auf den deutschen Markt konzentriert. Für häufige Reisende oder Expats könnte N26 geeigneter sein.